Todo sobre el retiro del 10% de las AFP

El día de ayer (23 de julio de 2020) el Congreso Nacional despachó a Ley el Proyecto de reforma constitucional que permite el retiro excepcional de un 10% de los fondos acumulados de capitalización individual. La Ley será promulgada por el Presidente de la República el día de hoy (24 de julio de 2020). Después de promulgada, solo faltará que la Ley sea publicada en el Diario Oficial. Cuando esto suceda (publicación en el Diario Oficial) los afiliados del sistema privado de pensiones (AFP), incluidas aquellas personas que sean beneficiarias de una pensión de vejez, de invalidez o sobrevivencia, podrán, de manera voluntaria y por única vez, retirar hasta el 10% de los ahorros previsionales acumulados en sus cuentas de AFP.

¿Quiénes se beneficiarán con la Ley?

Los afiliados del sistema privado de pensiones, incluidas aquellas personas que sean beneficiarias de una pensión de vejez, de invalidez o sobrevivencia.

La Ley no distingue entre chilenos y extranjeros. Todo afiliado a una AFP podrá acceder al beneficio, sin importar nacionalidad.

Incluso, a través de Oficios emitidos por la Superintendencia de Pensiones (que puede leerse más abajo) se regula el caso del retiro de fondos previsionales por extranjeros que no cuenten con cédula de identidad.

¿Cuánto podrá retirarse?

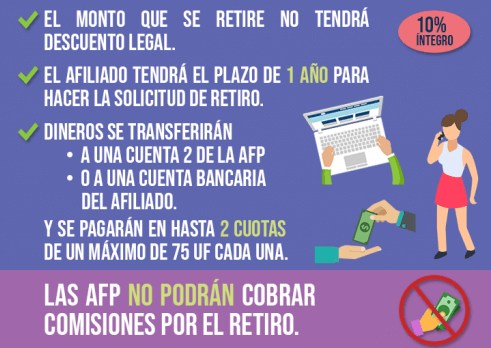

- El monto mínimo a retirar será de 35 UF (aproximadamente CLP$1,000,000) y el monto máximo será equivalente a 150 UF (aproximadamente CLP$4,300,000).

- En el caso que el 10% sea equivalente a un monto menor a las 35 UF, los afiliados podrán retirar hasta dicho monto.

- En el caso que el monto total acumulado sea menor a las 35 UF, los afiliados podrán retirar la totalidad de los fondos.

¿Cuál es el plazo máximo para retirar el 10% de los fondos?

El retiro podrá realizarse en un plazo de 365 días desde la fecha de publicación de la Ley en el Diario Oficial.

¿A través de qué medios podrá solicitarse el retiro los fondos?

Los afiliados podrán solicitar el retiro de fondos en una plataforma con soporte digital, telefónico y presencial, dispuesto por las AFP.

¿A dónde podrán ser transferidos los fondos?

Los fondos serán transferidos automáticamente a la Cuenta 2 de la AFP o a una cuenta bancaria del afiliado, sin costo asociado a la transferencia. El pago será de hasta 2 cuotas de un máximo de 75 UF cada una.

¿Las AFP cobrarán comisiones por el realizar el retiro de los fondos?

No. Los fondos retirados no constituirán renta o remuneración para ningún efecto legal, serán pagados en forma íntegra y no estarán afectos a comisiones o descuento alguno por parte de las AFP.

¿El monto retirado estará sujeto a descuentos legales?

Los fondos retirados se considerarán extraordinariamente intangibles para todo efecto legal y no serán objeto de retención, descuento, compensación legal o contractual, embargo o cualquier forma de afectación judicial o administrativa, sin perjuicio de las deudas originadas por obligaciones alimentarias.

El detalle: Oficios de la Superintendencia de Pensiones

Atendiendo a la necesidad de asegurar la correcta y oportuna aplicación de la ley, la Superintendencia de Pensiones, a través de la dictación de oficios, determinó que la entrega de los recursos solicitados se deberá efectuar en los siguientes plazos:

- El 50% en un máximo de 10 días hábiles desde la fecha de la presentación de la solicitud ante la AFP, y

- El 50% restante en un máximo de 30 días hábiles desde la fecha de pago del primer retiro.

- Cada pago tendrá un límite de 75 UF.

En sus instrucciones, la Superintendencia de Pensiones señaló que las administradoras deberán proveer información clara y oportuna a los afiliados sobre el retiro de fondos y su adecuada implementación. Esto implica disponer de un banner, sitio web o plataforma con el contenido de la reforma constitucional, cómo efectuar el retiro de la cuenta individual y los impactos asociados, así como resolver las consultas y reclamos relativos a la materia. Asimismo, deberán efectuar campañas de información vía medios de comunicación masivos, enfatizando que los afiliados privilegien los canales remotos tanto para la solicitud, como para el pago, e informando que el retiro se puede efectuar durante los 365 días siguientes a la publicación de la reforma constitucional en el Diario Oficial. Estas campañas podrán realizarse conjuntamente entre todas las AFP. Esto deberá ser complementado con la capacitación de personal encargado de la atención de afiliados y el fortalecimiento de sus respectivos sitios web, reforzándolos para evitar su saturación.

También se dispone que las AFP deberán reforzar sus servicios de call center para proporcionar atención a afiliados y beneficiarios, autorizándose la contratación de servicios telefónicos externos que podrán operar excepcionalmente. Las administradoras deberán capacitar adecuadamente a quienes presten este servicio y tomar las correspondientes medidas de seguridad que garanticen la confidencialidad de la información a que tengan acceso. La autoridad, además, instruyó optimizar la capacidad de atención de las agencias de las administradoras, las que deberán tener en funcionamiento todos sus medios presenciales. Dado que las AFP están catalogadas como entidades que prestan servicios esenciales, deberán mantener operativas sus sucursales incluso en las comunas declaradas en cuarentena. Complementaria o alternativamente, podrán subcontratar lugares de atención, previa autorización de la Superintendencia, resguardando la seguridad de los afiliados, beneficiarios y trabajadores de la propia administradora.

Relacionado con lo anterior, las AFP deberán implementar en todos sus canales de atención, presenciales y remotos, metodologías para la gestión eficiente de filas de espera, además de aplicar todas las acciones necesarias para optimizar el servicio a sus afiliados, de manera tal que estos puedan tramitar sus solicitudes y efectuar sus consultas y reclamos, preferentemente a través de sus canales remotos.

Por otra parte, se instruye que dentro de los dos días hábiles siguientes a la fecha del presente oficio las AFP deberán enviar información a sus afiliados, preferentemente por medios electrónicos, sobre el monto máximo que podrían retirar, expresado en cuotas y pesos. Ahí, deberán señalar que el valor en pesos es referencial a la fecha de la misma comunicación y que podría sufrir variaciones de acuerdo a las fluctuaciones en el valor de las cuotas de los fondos de pensiones. Además, deberán informar el porcentaje que representa el retiro máximo permitido respecto del total de su ahorro obligatorio, así como el procedimiento para el retiro y pago del mismo, enfatizando que los afiliados privilegien los canales remotos para todo el proceso. Esto, dada la necesidad de mantener los resguardos sanitarios en el contexto de pandemia.

Criterios para aplicación de la Ley según la Superintendencia de Pensiones

Relacionado con lo anterior, las AFP deberán implementar en todos sus canales de atención, presenciales y remotos, metodologías para la gestión eficiente de filas de espera, además de aplicar todas las acciones necesarias para optimizar el servicio a sus afiliados, de manera tal que estos puedan tramitar sus solicitudes y efectuar sus consultas y reclamos, preferentemente a través de sus canales remotos.

Por otra parte, se instruye que dentro de los dos días hábiles siguientes a la fecha del presente oficio las AFP deberán enviar información a sus afiliados, preferentemente por medios electrónicos, sobre el monto máximo que podrían retirar, expresado en cuotas y pesos. Ahí, deberán señalar que el valor en pesos es referencial a la fecha de la misma comunicación y que podría sufrir variaciones de acuerdo a las fluctuaciones en el valor de las cuotas de los fondos de pensiones. Además, deberán informar el porcentaje que representa el retiro máximo permitido respecto del total de su ahorro obligatorio, así como el procedimiento para el retiro y pago del mismo, enfatizando que los afiliados privilegien los canales remotos para todo el proceso. Esto, dada la necesidad de mantener los resguardos sanitarios en el contexto de pandemia.

1. Derecho a retiro

Tienen derecho a efectuar el retiro de fondos los afiliados con saldo en su cuenta de capitalización individual de cotizaciones obligatorias, así como también quienes poseen una cuenta de capitalización individual de afiliado voluntario. En caso de tener los dos tipos de cuenta, el retiro se deberá calcular considerando como saldo la suma de ambas.

También podrán retirar fondos los pensionados por renta temporal o retiro programado por vejez o invalidez, y los beneficiarios de pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado. En este segundo caso, el retiro deberá efectuarse desde el capital necesario para financiar cada una de las pensiones de sobrevivencia del afiliado causante.

El derecho a retiro se podrá ejercer en los 365 días siguientes a la publicación de la reforma constitucional en el Diario Oficial. Esto, sin perjuicio que el pago del retiro podrá materializarse posterior al plazo antes señalado.

2. Implementación de banner especial para el retiro de fondos

A la fecha de la publicación en el Diario Oficial del proyecto de reforma constitucional, las AFP deberán tener habilitado en su sitio público un banner especial que conduzca a un mini sitio asociado al retiro de fondos. Este deberá contener la reforma constitucional aprobada, un amplio set de preguntas y respuestas asociadas a la solicitud y pago del retiro (en lenguaje claro que facilite su comprensión), y una aplicación informática que permita el ingreso de la solicitud de retiro y consultar la AFP de afiliación, entre otras materias.

3. Solicitud de retiro

Las AFP deberán diseñar en conjunto un formato único de solicitud, cuya implementación en el sitio web público deberá efectuarse a más tardar en la fecha de publicación de la reforma constitucional en el Diario Oficial. Dicho formato deberá contener, al menos, la siguiente información: folio (N° de solicitud), fecha de suscripción, nombre completo del afiliado, cédula de identidad y su serie o número de documento, domicilio, teléfono y correo electrónico, además de las respectivas instrucciones de llenado.

La administradora deberá ofrecer al afiliado la opción de modalidad de pago, pudiendo seleccionar la transferencia a una cuenta de ahorro voluntario (Cuenta 2) o el depósito en una cuenta bancaria o cuenta de provisión de fondos en cajas de compensación, debiendo para estos efectos informar el N° de cuenta, tipo de cuenta y nombre de la entidad. El afiliado también podrá optar por el pago mediante un vale vista nominativo para ser cobrado en una entidad financiera.

La aplicación también deberá permitir que afiliados extranjeros sin cédula de identidad nacional puedan solicitar el retiro, ingresando el NIC (número identificatorio para cotizar) utilizado para efectos del pago o declaración de cotizaciones y su clave de acceso a la AFP.

Tanto para los ciudadanos de nacionalidad chilena como extranjera, la serie o número de documento asociado a la cédula de identidad del afiliado deberá ser validada por la respectiva AFP con el Registro Civil o con algún proveedor que preste este servicio. La AFP deberá notificar al afiliado que ha recibido la solicitud de retiro, enviándola al correo electrónico, celular u otro, que tenga registrado en la base de datos. Además, deberá implementar mecanismos de monitoreo de cambios de datos de contacto que le permitan contar con sistemas de alerta temprana de fraudes.

Las administradoras deberán implementar mayores medidas de seguridad en caso que la cuenta bancaria informada para el pago del retiro tenga menos de 60 días de antigüedad, lo que deberá ser validado previo al pago. En el caso que a partir de la cédula de identidad la AFP verifique que la persona tiene simultáneamente calidad de afiliado y beneficiario de un afiliado causante, deberá incluir una opción para que decida si quiere hacerlo en su calidad de afiliado, beneficiario o en ambas. En caso que lo haga en ambas calidades, las restricciones de mínimo y máximo del retiro se aplicarán de manera individual.

El depósito en la cuenta de ahorro voluntario podrá efectuarse en cuentas existentes o que se abran en forma inmediata para este efecto, incluyendo beneficiarios no afiliados al sistema de pensiones.

En el caso que el monto del retiro sea transferido a una cuenta de ahorro voluntario (Cuenta 2), la AFP deberá registrar dicho monto en un subsaldo de la misma cuenta, sin cobro de comisión ni régimen tributario. Por defecto, las cuentas de ahorro voluntario que se abran deberán hacerlo en el o los mismos tipos de fondos en que se encuentre la cuenta obligatoria.

4. Aplicación para el retiro de fondos

La AFP deberá desarrollar una aplicación que deberá presentar el monto máximo posible de retirar, en cuotas y en pesos, separado por tipo de fondo. El sistema deberá ofrecer al afiliado la opción de retirar el máximo permitido, presentándole el N° de cuotas equivalentes y el valor referencial en pesos. También deberá ofrecer la opción de un retiro parcial (menor al máximo permitido), en cuyo caso el afiliado deberá señalar el monto en cuotas o pesos requeridos.

En caso de retiros parciales, el afiliado o beneficiario podrá en el plazo de los 365 días siguientes a la publicación de la reforma constitucional en el Diario Oficial, efectuar nuevos retiros hasta completar el máximo permitido. Para estos efectos, la AFP deberá determinar el monto máximo del retiro en número de cuotas a la fecha de la primera solicitud. Se deberá desplegar una nota que señale clara y destacadamente que los valores en pesos son referenciales y que el monto del retiro puede variar de acuerdo a la fluctuación del valor cuota desde la fecha de la solicitud hasta la fecha del cargo en la cuenta personal.

Además, previo a confirmar la solicitud de retiro, el sistema deberá presentar una frase que señale que el afiliado conoce y acepta que el monto del retiro tendrá un impacto negativo en su pensión. En el caso de los pensionados por retiro programado, se deberá presentar, además, una nota que informe que el monto de la pensión se recalculará considerando el menor saldo de la cuenta individual en el mes en que corresponde su anualidad y que en caso de retirar la totalidad del saldo en su cuenta individual, podría quedarse sin pensión de no tener acceso a beneficios del Pilar Solidario. A los pensionados por renta temporal se deberá informar que el retiro afectará el próximo cálculo de anualidad y si no corresponde un nuevo recálculo, según el monto del retiro, podría quedar algunos meses sin pensión, previo al inicio del pago de su renta vitalicia.

Todos los mensajes anteriores deberán ser personalizados, en tanto que la aplicación deberá entregar un comprobante al afiliado donde conste la fecha de la solicitud, el monto en cuotas solicitado como retiro y la fecha para los respectivos pagos.

En un plazo máximo de dos días hábiles siguientes a la recepción de la solicitud de retiro, las AFP deberán comunicar a afiliados o beneficiarios si ésta fue aceptada o se rechazó, indicando en este último caso las razones de aquello (por no estar afiliado, no tener saldo u otra causa). Las administradoras deberán implementar una opción que permita a los afiliados y beneficiarios dar seguimiento al estado de su solicitud.

5. Determinación del monto susceptible de retiro

Una vez presentada la solicitud de retiro de fondos, la AFP deberá provisionar el número de cuotas necesario para el pago del retiro. No podrán efectuarse cargos distintos del retiro respecto de las cuotas provisionadas en el fondo de pensiones. En caso que el afiliado tenga su saldo distribuido en dos tipos de fondo, el retiro deberá efectuarse proporcionalmente respecto del saldo en cada tipo de fondo a la fecha de la solicitud.

6. Pago del retiro

El pago del retiro se deberá efectuar mediante transferencia a la cuenta de ahorro voluntario (Cuenta 2), a una cuenta bancaria, cuenta de provisión de fondos en cajas de compensación, cuyo titular sea exclusivamente el afiliado, o pago nominativo al citado afiliado. Para efectos de determinar el monto en pesos del retiro, las AFP deberán considerar el valor cuota del día ante precedente al del pago. El pago del primer retiro deberá materializarse a contar del cuarto día hábil siguiente a la fecha de la solicitud. El pago del retiro desde la cuenta individual tendrá prioridad respecto de todo otro pago o cargo desde la cuenta individual.

7. Traspaso de fondos

a) Las solicitudes de retiro que se efectúen existiendo una operación de cambio de tipo de fondo ingresada, pero no materializada, implicarán la postergación de esta última operación hasta después de pagarse el retiro. No se podrán aceptar a solicitudes de cambio de tipo de fondo si no ha quedado disponible el pago de la segunda cuota del monto requerido, siempre que dicho pago corresponda efectuarlo dentro de los siguientes 10 días hábiles. Una vez que haya quedado disponible el pago del retiro, se podrán aceptar a tramitación nuevamente operaciones de cambio de tipo de fondo.

b) En caso de afiliados que a la fecha de la solicitud del retiro estén en proceso de traspaso de AFP, éste se suspenderá, reactivándolo una vez que esté disponible para el afiliado el pago de la segunda cuota del retiro. Lo anterior deberá ser comunicado al afiliado previo a confirmar su solicitud de retiro.

Adicionalmente, la Superintendencia de Pensiones envió un segundo oficio a las administradoras con instrucciones relativas a información diaria al organismo en cuanto a las solicitudes y pagos de beneficios en aspectos tales como montos solicitados, medios de pago y sexo de los solicitantes. Las administradoras deberán tener implementado los mecanismos para esto, a la fecha en que se comiencen a realizar las solicitudes de retiro de fondos.

Hola buenas tardes,

Quisiera saber si como extranjera, puedo sacar ahora mi 10%, y en el futuro sacar la totalidad de mis fondos? O con el hecho de sacar esos 10%, se me va a hacer imposible sacar la totalidad después?

Muchas gracias!